Los siete puntos débiles de la información sostenible empresarial

El EFRAG, que trabaja en el modelo único de 'reporting' de la futura Corporate Sustainability Reporting Directive (CSRD), analiza dónde están los ejes de mejora. La tecnología será una de las palancas de la información no financiera

La calidad de los datos es una de las temáticas más críticas para avanzar sostenibilidad. A pesar de los progresos, las empresas tienen todavía un «margen considerable para mejorar» en la presentación de sus informes sobre los riesgos y oportunidades relacionados con la sostenibilidad.

No es solo una sensación entre inversores o partes interesadas, sino que así se manifiesta el Grupo Asesor Europeo de Información Financiera (EFRAG, por las siglas en inglés), que trabaja para que las empresas informen de su información no financiera de forma homogénea y comparable.

En particular, el grupo de expertos a quien la Comisión Europea ha encargado el desarrollo del próximo modelo del informe no financiero, previsto en la Directiva de informes de sostenibilidad corporativa (CSRD), ha identificado los siete puntos de mejora fundamentales a resolver en un análisis reciente.

Entre estos, resulta de especial preocupación la desconexión que perciben los analistas entre la información financiera y la relativa a la sostenibilidad, así como las carencias en cuanto a las oportunidades y cuantificación del negocio alrededor de estos cambios.

Recomendaciones

En primer lugar, el grupo asesor subraya la importancia de que estos informes ofrezcan una claridad suficiente que permita a los inversores y otras partes interesadas descubrir cómo impactarán los riesgos en la viabilidad de los negocios en el mercado en transición.

El análisis actual muestra que los informes «reconocen la importancia de los intangibles para el valor de la empresa», pero -en la práctica- al informar sobre la composición y el valor de los intangibles lo que ofrecen es «demasiado débil».

A su juicio, estos informes se pueden mejorar con una descripción del negocio, explicando cómo se está adaptando el modelo de negocio y cuál estrategia de la empresa para crear y capturar valor.

«El cambio necesario en la práctica de la presentación de informes depende en parte de un cambio de mentalidad que es necesario dejar de ver los asuntos de sostenibilidad como costes o riesgos para considerar cómo estos mejoran la propuesta de valor de una empresa», aclaran.

Hacer énfasis en las oportunidades

En segundo lugar, EFRAG ve carencias en la información que dan las compañías sobre la identificación de oportunidades en diferentes plazos. Estas no informan, generalmente, sobre qué están haciendo para aprovechar los cambios en la economía mundial.

En este sentido, las buenas prácticas deberían ir más allá de explicar los impactos positivos de las externalidades. Para mejorarlo, es necesario definir claramente el vínculo entre el modelo de negocio y las oportunidades vinculadas a la sostenibilidad.

Una forma es la inclusión de matrices de conectividad, que detallen la relación entre temas de sostenibilidad, oportunidades, elementos del modelo de negocio e indicadores financieros.

Los marcos como las recomendaciones de TCFD son útiles, ya que proponen que las empresas revelen lo que significarían los diferentes escenarios propuestos, según recoge el informe ‘Hacia las empresas sostenibles: buenas prácticas en el modelo de negocio, riesgos y oportunidades en la UE’.

Cuantificar en generación de caja

Más allá de la descripción clara de los riesgos y oportunidades alrededor de la sostenibilidad, el European Financial Reporting Advisory Group apunta a la necesidad de que los informes cuantifiquen cómo estos afectan a la generación de caja.

No obstante, los resultados del proyecto ‘Task Force on Reporting of Non-financial Risks and Opportunities and Linkage to the Business Model’ indican que «rara vez se encuentra información suficiente sobre los efectos de los riesgos y oportunidades de sostenibilidad en el flujo de caja futuro».

¿Qué deberían encontrar? Los efectos medibles pueden incluir costes potenciales, como los impactos de exposición al riesgo físico o litigios; y los beneficios, como el potencial de ingresos de la adaptación climática incluyendo la generación de energía renovable, los derivados de la economía circular o la prevención de la contaminación.

Más allá de los aspectos más puramente ambientales, el grupo reconoce que «es cierto que los efectos sociales de la diversidad, el trato justo con empleados, los factores de riesgo para la reputación son más difíciles de cuantificar».

Conexión con la información financiera

Otro de los aspectos en que deben mejorara los informes anuales de las compañías está en la interrelación entre la sostenibilidad y la información financiera. En parte, esto se explica por la falta de una guía clara de cómo la información financiera y no financiera que debe ser conectado.

Para la EFRAG, esta debe basarse en «puntos de anclaje». Pueden ser directos, como un impacto monetario derivado de los datos contables, o indirectos, asegurando coherencia entre las divulgaciones financieras y de sostenibilidad.

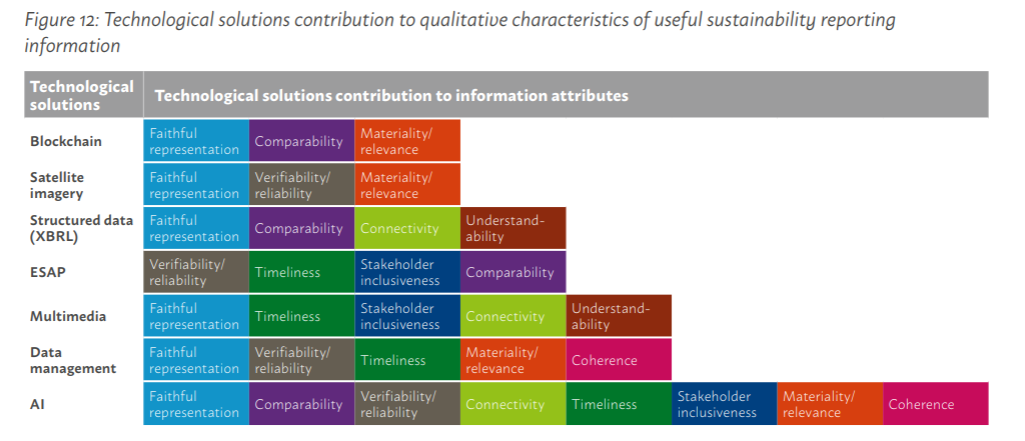

Para avanzar en esta dirección, los expertos ven necesario optimizar el uso de las tecnologías disponibles, entre las que destacan las herramientas de Inteligencia Artificial -incluyendo el NLP (procesamiento del lenguaje natural) que permite cuantificar datos no estructurados y cualitativos para su comparabilidad, las taxonomías digitales como como XBRL, los vídeos y las soluciones de bloques.

Impulso tecnológico

En este sentido, EFRAG recalca que la tecnología debe considerarse de manera integral en todo el ciclo de presentación de informes, desde su preparación a su distribución y consumo.

Para facilitar la digitalización, la UE debe traducirá la clasificación y segmentación de la arquitectura de las divulgaciones de sostenibilidad en una taxonomía digital desde el principio. Esta taxonomía digital debe publicarse en paralelo con los estándares.

En concreto, los expertos confían en que el uso de las herramientas tecnológicas sea útil para abordar las siguientes cuestiones a mejorar:

- Materialidad

- Representación fidedigna

- Claridad y facilidad de comprensión

- Comparabilidad

- Fiabilidad y verificabilidad

- Coherencia

- Conectividad con la información financiera

- Foco estratégico

- Inclusión de las partes

Generar confianza

En último lugar, la investigación de EFRAG pone de relieve la necesidad de aumentar la confianza en el contenido de estos informes. «Hay un margen considerable para generar confianza y credibilidad en los informes», asevera el comité.

Para ello, la verificación o ‘assurance’ por parte del tercero, como se hace en algunos Estados miembros y propone ampliar el modelo de CSRD, tiene el potencial de mejorar significativamente la calidad de la información reportada en la Unión Europea.

Los expertos consideran que garantizar que las afirmaciones que se hacen, tanto en la información financiera como en los informes de sostenibilidad, están alineadas es, de momento, un «desafío considerable».