El mercado español, entre los menos proteccionistas para el activismo accionarial

Las campañas de activismo ESG han repuntado un 36% este año, aunque las empresas españolas no son el principal objetivo de los inversores activistas, de momento, pese a un marco con facilidades

Los inversores activistas han vuelto a la carga, tras un ligero receso en su actividad accionarial durante la pandemia en 2020. Las campañas basadas en aspectos medioambientales, sociales y de la gobernanza de las empresas son más relevantes después del Covid-19, aunque no todas las regiones facilitan de la misma forma con su regulación que los inversores puedan participar.

En este sentido, los requisitos de capital y el tiempo como accionista para poder hacer propuestas en las juntas o poner en marcha una campaña activista se están sometiendo a reformas en los últimos años; y varían notablemente entre España y otros países europeos, así como respecto a los Estados Unidos.

«Desde la perspectiva de los activistas, España tiene generalmente niveles más bajos de proteccionismo. Los requisitos de participación para solicitar juntas o proponer acuerdos son más bajos que en el Reino Unido, Francia o Alemania», explica Paul Kinrade, senior adviser de Alvarez & Marsal.

En concreto, en las empresas españolas cotizadas en Bolsa hay tres enfoques de participación en cuanto a las juntas de accionistas. Estas pasan por la convocatoria, la asistencia y la inclusión de propuestas en el orden del día.

El poder de convocar juntas generales de accionistas recae sobre los administradores. Estos deberán convocar la junta cuando lo soliciten uno o varios socios que representen, al menos, el 5% del capital social en las sociedades en general, y se reduce al 3% en el caso de las cotizadas.

Este umbral, como se puede ver en la tabla superior, está por debajo de lo exigido en Reino Unido y en Alemania, donde adicionalmente es necesario contar con antigüedad como accionista de tres meses.

"España ha incrementado muy notablemente los derechos de los accionistas, y los umbrales establecidos para que los accionistas puedan requerir propuestas o forzar convocatorias son notablemente inferiores que otros países", señala Borja Miranda, responsable de M&A y activismo en Morrow Sodali para Europa y Latinoamérica.

En el caso de España, es necesario también que los accionistas minoritarios expresen en la solicitud los asuntos a tratar si proponen una junta. Los consejos de administración de las empresas deberán enfrentarse a las demandas de los activistas, que irán desde el cumplimiento con criterios ESG hasta la mejora del rendimiento.

Con todo, este trámite es más fácil para las cotizadas españolas que para las suizas, donde se establece un 10% de mínimo, o en las compañías de Francia y Estados Unidos, ya que depende de cada empresa.

En este último mercado, aquellas compañías estadounidenses que permiten a los accionistas tener iniciativa para convocar la junta general suelen fijar el apoyo mínimo entre el 10 y el 20% del capital para poder convocar esa cita con los inversores.

Capital para incluir propuestas en las juntas

Por su parte, el derecho a proponer acuerdos en las juntas de accionistas se fija en los diferentes países según un porcentaje de capital o una cantidad mínima desembolsada, aunque en algunos también se tienen en cuenta cuestiones de antigüedad.

Los umbrales establecidos van desde 0,5% hasta 10% del capital, con los requisitos estadounidenses comparativamente más bajos que en las regiones europeas, donde de nuevo España está en el tramo inferior en exigencias.

Los inversores activistas pueden introducir propuestas en la junta si poseen al menos el 3% del capital social de las cotizadas españolas, lo que sube hasta el 5% en las británicas y alemanas. En Alemania, la posición debe ser de, al menos, 500.000 euros.

En el caso de Francia, el tamaño de la compañía entra en juego, con más requisitos mínimos exigidos para los activistas en las pequeñas. En aquellas de más de 15 millones es suficiente ostentar un 0,5% del capital, mientras que el requerimiento se eleva gradualmente hasta el 4% en las compañías de menos de 0,75 millones de euros.

La cuantía también se refleja en la normativa suiza, que exige un 10% del capital o 1 millón de francos suizos de inversión para poder proponer puntos en el orden del día. No obstante, es importante mencionar que está en un periodo de transición y cambiará en enero de 2022 para fortalecer los derechos de los accionistas.

Las nuevas normativas aumentan los derechos de los accionistas pero buscando un equilibrio

"La tendencia que se viene observado es que se aumentan los derechos de los accionistas pero buscando un equilibrio que evite, por otro lado, la alteración de la vida de las compañías por accionistas poco o nada relevantes", argumenta el experto de Morrow Sodali.

En esta línea, en 2020 la SEC (Security and Exchange Commission) de EE.UU. ha implementado una modificación de la regla 14a-8(b), de forma que cualquier accionista puede presentar una propuesta si ha tenido 2.000 dólares en acciones de la compañía durante al menos tres años, o cantidades más altas por periodos de tiempo más cortos.

"Será interesante ver cómo afecta el número y el tipo de campañas de activistas en los EE.UU. esta extensión del requisito de tiempo de valor más bajo a 3 años", señala Kinrade.

Explica a SOCIAL INVESTOR que estas exigencia tan bajas han sido la ruta para gran parte del activismo "basado en principios", como por ejemplo, los relacionados con cuestiones ambientales o sociales.

No obstante, el experto recuerda que los accionistas de cualquier tamaño pueden aprovechar cada vez más el poder de la percepción pública para respaldar sus demandas.

Así, el derecho a iniciar una campaña activista va más allá de las juntas. Incluso si no se les permite convocar, asistir o proponer resoluciones en las reuniones, los grupos de interés tienen una voz pública que pueden usar esa voz para tratar de ejercer presión sobre las empresas.

Los accionistas pueden aprovechar la percepción pública para respaldar sus demandas

"Cuando esas demandas se relacionan con problemas ambientales o sociales es cada vez más probable que el estado de ánimo del público esté a su favor", reconoce.

Las campañas centradas en cuestiones ESG crecieron un 36% interanual en el primer trimestre del año a nivel global, según Alvarez & Marsal.

Apenas el 2% de los próximos objetivos están en España

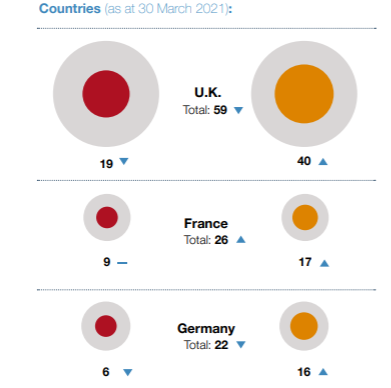

A pesar del marco propenso, de momento, las compañías en España no ocupa una posición relevante en la lista de próximos objetivos de los inversores activistas, según el informe 'A&M Activist Alert'.

El análisis prevé que un total de cuatro empresas españolas se enfrenten a una campaña activista en el corto plazo, lo que apenas representa el 2% de las 157 empresas consideradas en riesgo de ataques activistas en los próximos 18 meses.

La firma predice que las empresas del Reino Unido seguirán siendo muy atractivas para los activistas, con 59 empresas en riesgo de ser blanco de campañas activistas y que representan el 38% de las compañías europeas identificadas. Es el primer país, por delante de Francia y Alemania.

Este interés de los activistas por el Reino Unido se justifica, aseguran, por su entorno normativo favorable para este tipo de inversores, así como al bajo rendimiento generalizado de las empresas británicas durante la crisis en comparación con Europa continental.

Los principales objetivos en el Reino Unido se encuentran principalmente en los sectores industrial, consumo y sanitario. Estos sectores en auge coinciden en el resto de regiones.