Dos de cada diez aseguradoras olvidan la ESG al invertir

Una encuesta global de Goldman Sachs AM pone de relieve cómo la regulación ha empujado a la industria aseguradora europea a incluir los factores de sostenibilidad a mayor ritmo

La presión por incluir a los factores ambientales, sociales y de buena gobernanza (ESG, por sus siglas en inglés) en las estrategias de inversión seguidas por las compañías aseguradoras a nivel global no ha dejado de crecer en los últimos cinco años, especialmente impulsada por la regulación.

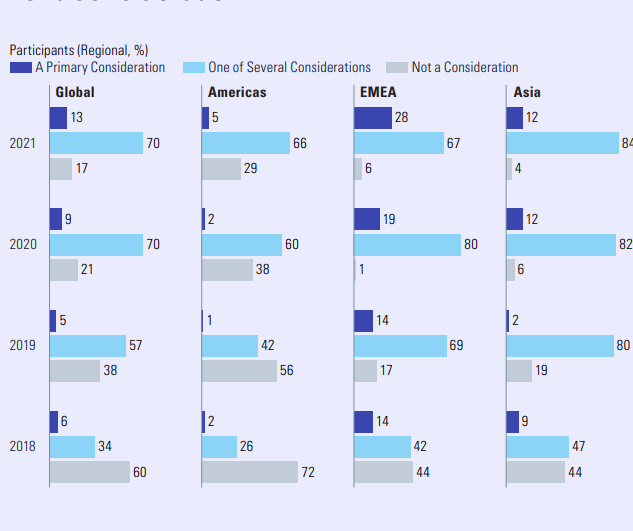

No obstante, en el 17% de las compañías aseguradoras a nivel global, prácticamente dos de cada diez, no se consideran estos factores en la toma de decisiones de inversión en 2021, según se desprende de una encuesta anual de Goldman Sachs Asset Management, y también en su negocio, como se desprende de los compromisos anunciados recientemente por Allianz.

Esta cifra de desinterés ha caído en cuatro puntos respecto a la del año anterior, tal y como han puesto de manifiesto las respuestas de unos 300 responsables de inversión y los directores financieros de compañías aseguradoras, que suman 13 billones de dólares invertidos, es decir, casi la mitad de los activos del sector a nivel global.

A pesar de ello, la gran mayoría, un 70% de los directivos del sector asegurador a nivel global, reconocen que el ESG sí es una entre todas las consideraciones que se tienen en cuenta a la hora de invertir los activos, pero no la prioritaria.

De su lado, solo un 13% de los participantes del estudio señalan que los criterios ESG son una consideración primaria a nivel global, lo que supone un repunte de cuatro puntos respecto al 2020 y es más del doble del 5% que lo afirmaba en la encuesta de hace dos años, en 2019.

«Para la mayoría de las instituciones aseguradoras, las consideraciones ESG han pasado de ser una iniciativa de la cartera de inversiones a convertirse en un principio fundamental de la empresa como marco de referencia«, sostiene Margaret Anadu, responsable global de sostenibilidad e impacto en Goldman Sachs AM.

Entre los motivos por los que las aseguradoras han implementado estos criterios, la encuesta revela que la regulación es el principal (25%), seguido de la mitigación de riesgos (22%), las consideraciones de los accionistas (16%) y las preferencias de los consumidores (15%).

¿Hay diferencias en la consideraciones ESG por regiones?

La encuesta refleja bastante disparidad entre las diferentes regiones, con una tendencia al alza respecto a los años anteriores en todas ellas, pero con un claro liderazgo de las compañías del sector asegurado europeo en la relevancia que toma el ESG en la inversión.

Por geografías, esta cifra se eleva hasta el 28% de las respuestas de Europa, Oriente Medio y África (EMEA) en la encuesta de 2021, lo que representa un crecimiento de 9 puntos respecto al año anterior.

Y es que la industria europea lidera la lucha climática en la presión de las aseguradoras contra la industria del carbón. Esta semana la alemana Allianz ha puesto fechas para dejar de ofrecer la cobertura en seguros para las empresas vinculadas a este sector, lo que afectará tanto a nuevos contratos como a renovaciones.

EMEA es la región donde la industria da más prioridad al ESG

Entre los encuestados de Asia y el continente americano, el porcentaje que ven ESG como factor fundamental son un 12% y un 5%, respectivamente. Entre las compañías asiáticas la tendencia se mantiene respecto al 2020, mientras que en América ha crecido en tres puntos en el último año.

Según el análisis, este incremento en el número de empresas de la industria que confían en los criterios sostenibles se ve respaldado por cuatro factores: el avance de las tecnologías sostenibles, las evidencias de la generación de valor, un cambio en las preferencias de los consumidores y los altos riesgos asociados a un pobre desempeño en ESG.

Obstáculos y retos pendientes

Entre aquellas compañías aseguradoras que implementan estas estrategias sostenibles, solo un 8% de los encuestados cree que no hay ningún tipo de reto en la implementación del ESG, tres puntos más que en el análisis del 2020.

Sin embargo, un 70% considera que el acceso a datos estandarizados y de confianza representa el principal reto para incluir el ESG en sus estrategias. Un 42% argumenta que hay pocas inversiones que se alineen con sus objetivos y un 41% ve un escollo en el diseño del marco regulatorio.

El 61% de los encuestados usa métodos de exclusión en los criterios ESG

En este año, las herramientas más comunes para implementar ESG en las carteras de inversión de las aseguradoras son los filtrados negativos y las técnicas de exclusión, que ya emplea un 77% de la industria europea, ligeramente por encima de los niveles de hace un año.

Precisamente, esta falta de datos estandarizados también se refleja en la variedad de información que emplean las aseguradoras. En Europa y Oriente Medio un 10% de los encuestados se guía por notas internas, un 33% confía en las evaluaciones de los gestores de activos y el 57% usa datos de proveedores terceros como MSCI o Sustainalytics.