Platino, plata, paladio, níquel o rodio… metales imprescindibles en la era de la descarbonización

Son cuatro de los minerales necesarios para avanzar en la lucha contra el cambio climático, lo que les convierte en una oportunidad de inversión según DWS, Jupiter AM o WisdomTree

La acción climática para que el incremento de la temperatura media global del planeta se quede por debajo de los 2 grados centígrados respecto a los niveles preindustriales, según el objetivo fijado en el Acuerdo de París, traerá una demanda significativa de una gran variedad de minerales.

En concreto, más de 3.000 millones de toneladas de minerales y metales serán necesarios para lograr un futuro bajo en carbono en el proceso de transición a gran escala hacia las energías más limpias, según los datos del Banco Mundial.

Cabe preguntarse si los inversores pueden aprovechar la oportunidad y si esta puede alinearse con los criterios ambientales, sociales y de buena gobernanza (ESG, por las siglas en inglés).

La respuesta a la pregunta es un sí, aunque hay que tener en cuenta diversos factores, de acuerdo a los expertos de DWS (793.000 millones de euros en activos bajo gestión), Jupiter Asset Management (65.700 millones) y WisdomTree Investments (59.370 millones), consultados por SOCIAL INVESTOR.

«El atractivo de los metales no se limita solo a los inversores tácticos que buscan beneficiarse de un repunte cíclico, sino también a los inversores estratégicos que buscan oportunidades con una vida útil potencialmente más larga», explica Mobeen Tahir, director asociado de WisdomTree.

El atractivo de los metales no se limita a inversores tácticos

Mobeen Tahir, WisdomTree

De hecho, la narrativa de inversión en metales está evolucionando, según Tahir, ya que el creciente uso en tecnologías emergentes como pueden ser los vehículos eléctricos ha impulsado que los metales se consideran cada vez más inversiones temáticas.

«Es probable que la descarbonización proporcione un viento de cola para el conjunto de las materias primas, incluidos los metales«, avanza Scott Ikuss, gestor de carteras de ‘global commodities’ para DWS.

Cómo obtener exposición a esta temática

Para el experto de la gestora alemana, la exposición tanto a las propias materias primas como a la renta variable de los recursos naturales representa la mejor manera de acceder a su potencial alcista.

«La exposición a las materias primas cotizadas, como cobre, aluminio y níquel, permite al inversor beneficiarse de unas condiciones de demanda cada vez más saludables sin asumir ningún riesgo de ejecución», asegura Ikuss.

Sin embargo, el acceso a otros minerales como el rodio, el litio y el cobalto se obtiene mejor a través de las empresas que extraen estos materiales, ya que invertir directamente en estos metales puede ser «difícil, costoso o imposible», precisa el gestor de DWS.

Invertir directamente en algunos metales es imposible

Para los metales preciosos, muchos inversores prefieren invertir en la opción física, ya que los lingotes también se perciben como depósitos de riqueza o una mayor protección contra las caídas de los mercados de renta variable y bonos.

Este sería el caso de la plata. «La oportunidad es más clara serían los lingotes de plata y las acciones de minería de plata«, señala Ned Naylor-Leyland, experto en metales preciosos en Jupiter AM.

Compatible con un enfoque ESG

Los inversores alineados con los criterios ESG pueden buscar una exposición diversificada a los metales cumpliendo con los estándares de sostenibilidad.

«Los criterios ESG no excluyen la inversión en el espacio minero, especialmente si las empresas se evalúan con una visión de futuro», aclara el experto de DWS.

Ikuss recuerda que algunas empresas mineras ya han anunciado objetivos de reducción de carbono para adecuar las emisiones globales al Acuerdo Climático de París.

«La minería en sí no debe excluirse, hay que centrarse en las buenas prácticas»

Ned Naylor-Leyland de Jupiter AM

Es más, insisten desde Jupiter AM, en que invertir en mineras de países que tienen sólidas prácticas de ESG es una forma de promover la debida diligencia de ESG.

«La minería en sí no debe excluirse, lo importante es centrarse en las mejores prácticas y en ayudar a las empresas mineras a priorizar estos criterios ESG para satisfacer a los requisitos de los inversores», argumenta Naylor-Leyland de Jupiter AM.

La mayor intensidad mineral de las energías renovables puede suponer un desafío para la sostenibilidad ambiental, si bien estas tecnologías bajas en emisiones de carbono solo representan un 6% de las generadas por tecnologías de combustibles fósiles, según los datos del Banco Mundial.

El reciclaje y la recuperación son dos vías de obtención alternativa de los metales

«La minería de materias primas presenta inevitablemente un desafío ambiental, pero con el reciclaje, el impacto se puede mitigar«, añade el experto de WisdomTree.

Y es que el rediseño, reciclado y reutilización en torno al ciclo de vida del recurso pueden jugar un papel clave a la hora de enfrentar las posibles restricciones de la oferta y contribuir a mitigar parcialmente la volatilidad de precios y la escasez de suministro.

Así, por ejemplo, los primeros paneles solares ya están llegando al final de su ciclo de vida útil y podrían convertirse en una fuente de valiosos materiales que incluyen el silicio, plata o aluminio.

La transición será evolutiva

Ante la amplia variedad de metales es preciso tener referencias de por dónde empezar.

El experto de DWS adelanta que la transición será probablemente evolutiva, lo que debería beneficiar a ciertas materias primas más que a otras a lo largo del tiempo.

La gestora alemana anticipa que en la fase inicial de la transición, centrada en la sustitución directa de los combustibles fósiles en ámbitos como el transporte, se incentive la sustitución de los automóviles tradicionales por vehículos eléctricos de batería.

Así, en un primer momento se beneficiarían tanto los metales básicos, como el cobre y el aluminio, como a los metales preciosos industriales, como el paladio, el rodio y el platino, que se necesitarán en volúmenes cada vez mayores en los coches tradicionales para cumplir con las emisiones más estrictas.

A medida que pase el tiempo, la descarbonización afectará a más sectores más difíciles como la generación de energía a escala de red. Esto impulsará aún más las renovables eólica y solar, lo que incrementará la demanda adicional de metales como el cobre y el aluminio (utilizados en las turbinas eólicas) y la plata (utilizada en los paneles solares).

También será necesario ampliar las infraestructuras para que los puntos de recarga de los vehículos eléctricos, con una demanda adicional de cobre. En esa línea, Ikuss también prevé más necesidades del níquel, que se utiliza en las baterías de los coches eléctricos.

El desarrollo de tecnologías futuras como las pilas para las baterías de coches y camiones sería positiva para la demanda de platino, al ser un componente primario de la cadena cinemática. Otros metales como el litio, el níquel, el plomo y el zinc contribuyen a solucionar el almacenamiento de baterías a escala de red.

No es oro todo lo que reluce

El ritmo de fabricación de paneles solares, turbinas eólicas o baterías moldeará la oferta y la demanda de los minerales críticos para el futuro, lo que previsiblemente también influirá en los precios.

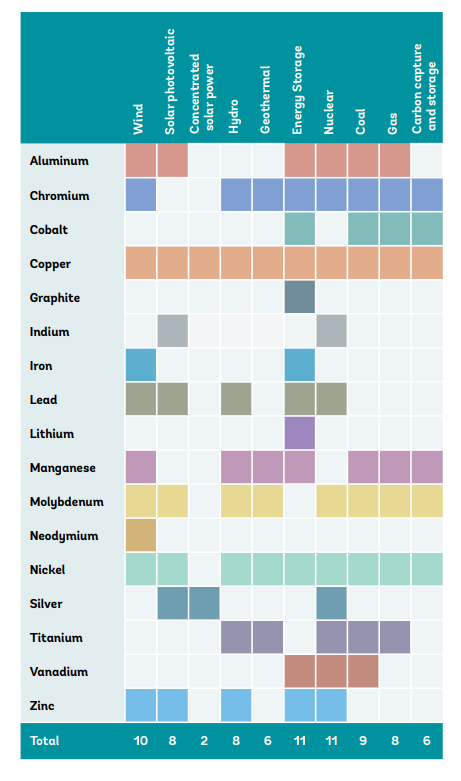

Algunos como el cobre y el molibdeno son más transversales ya que se usan en más de ocho tecnologías de generación y almacenamiento de energías limpias, como la fotovoltaica.

Este es también el caso del aluminio, cuya implicación en amplio rango de las tecnologías energéticas conllevará una de los mayores crecimientos de la demanda.

Otros como el litio, grafito y cobalto se consideran más concentrados, al ser necesarios para una o dos tecnologías. Eso no implica que el crecimiento esperado no sea muy elevado. Con los ritmos actuales de extracción, la necesidad de grafito y litio tendría que aumentar casi un 500% para el 2050, según los objetivos fijados.

No obstante, en estos últimos casos de ‘concentrados’ las expectativas del incremento de su demanda están más sujetas a la incertidumbre de las innovaciones en desarrollo.