Este es el aspecto del ‘greenium’

Un interés más ajustado, mayor demanda y nula prima respecto a las emisiones pasadas. Son tres de las ventajas de la deuda sostenible, que Fernando García, Director de Mercado de Capitales de Société Générale para España y Portugal cuantifica para SOCIAL INVESTOR

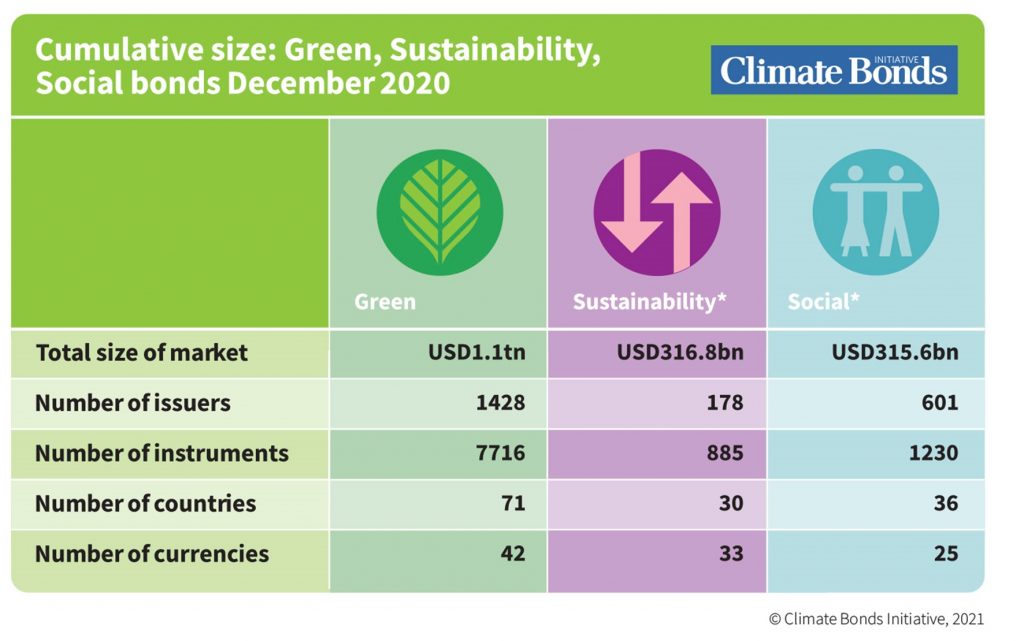

No cabe duda de que el mercado de deuda sostenible está de moda. En lo que llevamos de 2021, se han puesto en circulación cerca de 162.000 millones de dólares en bonos verdes y Europa ha cruzado la barrera de los 500.000 millones de deuda emitida, según datos de Climate Bonds.

En su conjunto, teniendo en cuenta bonos sostenibles y sociales, todas estas emisiones han superado la barrera de los 1,7 billones de dólares y se anticipa que la cifra va a continuar avanzando.

Más allá del marketing corporativo que supone para una empresa o para un Estado emitir bonos verdes, sociales o sostenibles -la primera macro emisión del Tesoro español debería llegar como tarde en otoño-, dar el paso a este mercado, además de que permite diversificar la base de inversores y la deuda, supone un ahorro de costes financieros, gracias a que los inversores están dispuestos a pagar una prima por entrar en este tipo de emisiones.

Este concepto al que se conoce como ‘greenium’ es cuantificable. De acuerdo con Fernando García, Director de Mercado de Capitales de Société Générale para España y Portugal, se refleja en tres aspectos: la ‘rebaja’ de intereses que se produce durante la colocación en primario; la sobresuscripción de estas emisiones y el ‘new issue premium’ (NIP) o la prima por emisión nueva.

La sobresuscripción en deuda ESG ronda las 4,3 veces frente a las 3,5 veces de los bonos convencionales

«El ‘spread final’ sobre el IPT (índice de referencia), cae 30 puntos básicos en el caso de los bonos sostenibles frente a los 25 puntos básicos en el caso de los bonos convencionales. Y la suscripción suele rondar las 4,3 veces frente a las 3,5 veces en los bonos convencionales», avanza García.

Para llegar a esta medición del ‘greenium’, Société Générale ha recopilado los datos de las emisiones con grado de inversión desde 2018, que cubre 142 bonos ESG y 1.182 bonos convencionales. Uno de los últimos ejemplos vistos en España, ha sido la colocación de deuda no preferente del Banco Sabadell.

La entidad que lidera César González-Bueno consiguió colocar a un tipo de interés más ajustado sobre el índice de referencia que en el caso de sus emisiones ‘tradicionales’ su primera operación con deuda no preferente ‘verde’.

No obstante la ventaja, también se deben realizar algunas matizaciones. «El ‘greenium’ depende también de otros factores, ya que estas emisiones suelen ser de menor tamaño que las convencionales», señala.

Por ello, el Director de Mercado de Capitales de Société Générale para España y Portugal insiste en que esta prima no debe ser el único motivo de una emisora para asomarse al mercado de deuda verde, social o sostenible.

La sombra de la inflación en la deuda verde

El cambio en la tendencia de la renta fija no está restando atractivo a los bonos sostenibles, a pesar de que los rendimientos están subiendo este ejercicio calentados por la expectativa de que viene una economía más inflacionista que podría obligar a los bancos centrales a retirar sus medidas de política monetaria no convencional.

El bono soberano español es ejemplo de ese cambio de tendencia. Las emisiones a 10 años han pasado del 0,063% de principios de enero, al 0,463% actual.

Y no se trata de un ‘castigo’ ante una hipotética mayor prima de riesgo nacional, porque el bono alemán al mismo plazo ha reducido su tasa negativa en 2021 del -0,606% al -0,209%.

Esta tendencia también se estaría trasladando al mercado primario en deuda corporativa. En este sentido, con los últimos datos disponibles, las NIP (primas en las nuevas emisiones) serían nulas en el caso de la deuda sostenible, pero ya alcanzaría los 6 puntos básicos en los bonos convencionales, según datos de Société Générale.

Un 2021 de posibilidades; también para las colocaciones privadas

A las emisiones tradicionales de deuda sostenible, se está sumando de forma muy activa los bonos ligados a objetivos de sostenibilidad.

Son unas colocaciones que se espera que empiecen a despegar en España pronto, y que dan mucha flexibilidad a sus emisores, porque no requiere un uso específico de los fondos -como sucede con bonos verdes-, sino el cumplimiento de una serie de compromisos ESG medibles en un marco temporal.

Los bonos ligados a objetivos de sostenibilidad penalizan a las empresas que incumplen objetivos con mayores intereses

En el caso de incumplimiento, la empresa es penalizada con un incremento de los costes financieros.

Además, este tipo de emisiones abren la puerta a que se diseñen financiaciones viables y de menor tamaño para ser colocadas entre inversores privados, según explica Fernando García, y no estarían ‘vetadas’ a empresas ‘contaminantes’, cuyas emisiones ‘verdes’ han creado en ciertas ocasiones suspicacias entre los inversores.

Este tipo de bonos se está poniendo muy de moda también en los préstamos; entre otras razones porque son una vía útil para financiar la transición energética.

La falta de regulación alrededor de los conocidos como ‘bonos marrones’ es un aliciente para el despegue de este tipo de financiaciones; que, no obstante, todavía son pequeñas comparadas con los volúmenes del resto de emisiones sostenibles.

S&P, por ejemplo, estima que, para este 2021, «la emisión de bonos indexados a la sostenibilidad podría exceder los 50.000 millones de dólares -al extrapolar las cifras del primer trimestre-, muy por encima de los 11.000 millones de 2020».