Automóvil, gas, carbón y petróleo, los sectores rezagados en el cumplimiento del Acuerdo de París

Se trata de industrias con gran peso en la economía española y que están en pleno proceso de reconversión renovable

Componer una cartera comprometida con los criterios ESG (Environmental, Social & Corporate Governance) no es una tarea exenta de trabas. Al contrario. Hay sectores que complican a las firmas contar con activos completamente alineados con los criterios climáticos marcados en la Cumbre de París.

Y los que más dificultan ese alineamiento son el sector automovilístico, los vinculados a la producción de petróleo, gas y carbón y el sector eléctrico, según las conclusiones del informe ‘Asset Managers and Climate Changefor 2021’ elaborado por InfluenceMap, un lobby especializado en analizar el grado de cumplimiento de los Acuerdos de París de 2015.

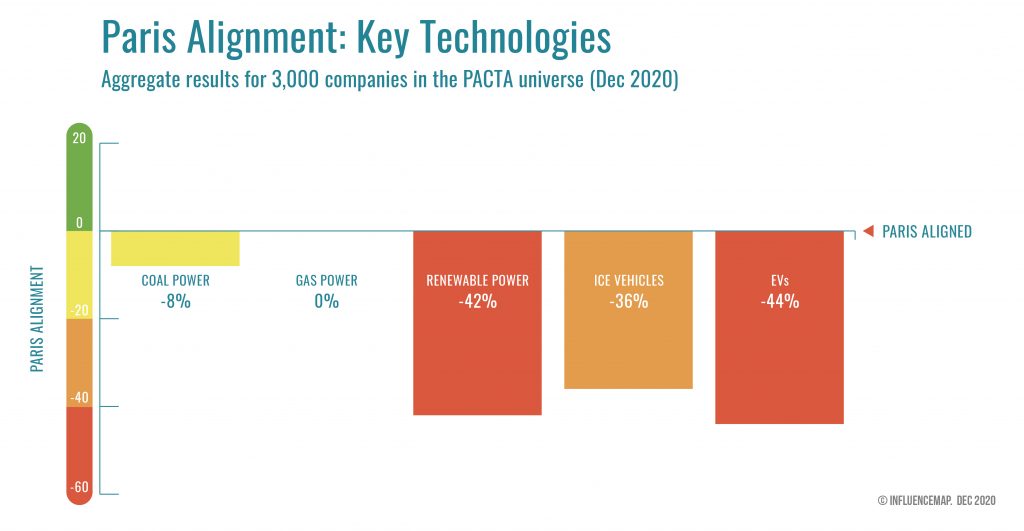

“Los fabricantes de automóviles, a nivel mundial no están introduciendo los vehículos eléctricos a un ritmo lo suficientemente rápido; mientras que la producción de carbón térmico y la generación de energía [contaminante] no se están eliminando lo suficientemente rápido, especialmente en Asia”, explica el informe.

“A pesar de ello, los esfuerzos por acelerar la transición de estas empresas a través del compromiso y las exigencias de los accionistas, por parte de los grandes gestores de activos, siguen siendo duales y no son lo suficientemente contundentes como para impulsar los cambios necesarios”, critica InfluenceMap.

Y, en ese escenario, “los grandes gerentes estadounidenses continúan a la zaga de sus pares europeos, más pequeños a este respecto”, indica el ‘lobby’.

Entre esos objetivos que marcó la cumbre de París está, sobre todo, mitigar el impacto del alza de las temperaturas y alinear las corrientes de financiación de forma que sean coherentes con un nivel bajo de emisiones de gases de efecto invernadero.

InfluenceMap emplea en su medición la herramienta de Evaluación de la Transición de Capital del Acuerdo de París (PACTA, en sus siglas en inglés), que emplea el sector financiero para medir su alineación con los objetivos climáticos de París.

La mella de los sectores con impacto medioambiental

¿Y cómo frenan estas inversiones a las firmas de inversión a la hora de conseguir los objetivos de reducción del cambio climático? Estos sectores conllevan una desviación de entre el 8% y el 27%, dependiendo de los segmentos y las geografías en las que operen.

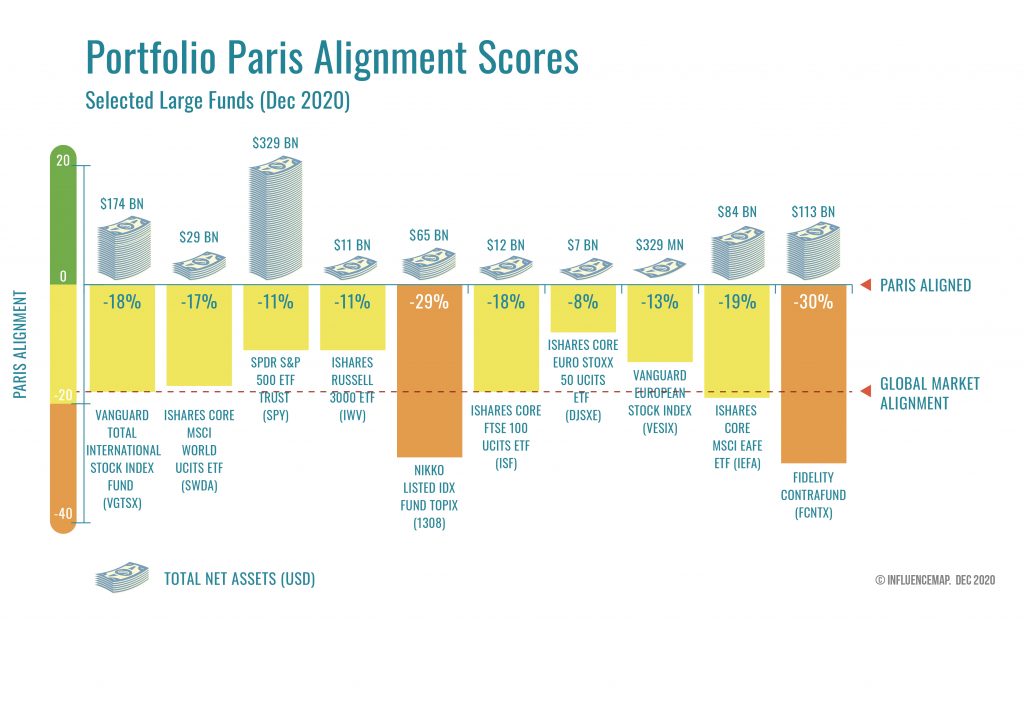

Se trata de inversiones relevantes, que abarcan a 30 firmas de inversión y que, en total, alcanzan un valor de activos gestionados de 20 billones de dólares (cerca de 16,5 billones de euros).

Y en esa búsqueda de objetivos climáticos todas las firmas analizadas quedan rezagadas. El fondo con un menor desfase, del 8%, es Ishares Core Euro Stoxx 50 Ucits EFT. Por detrás, con 11%, quedan SPDR S&P 500 FT Trust e Ishares Russell 3.000 EFT.

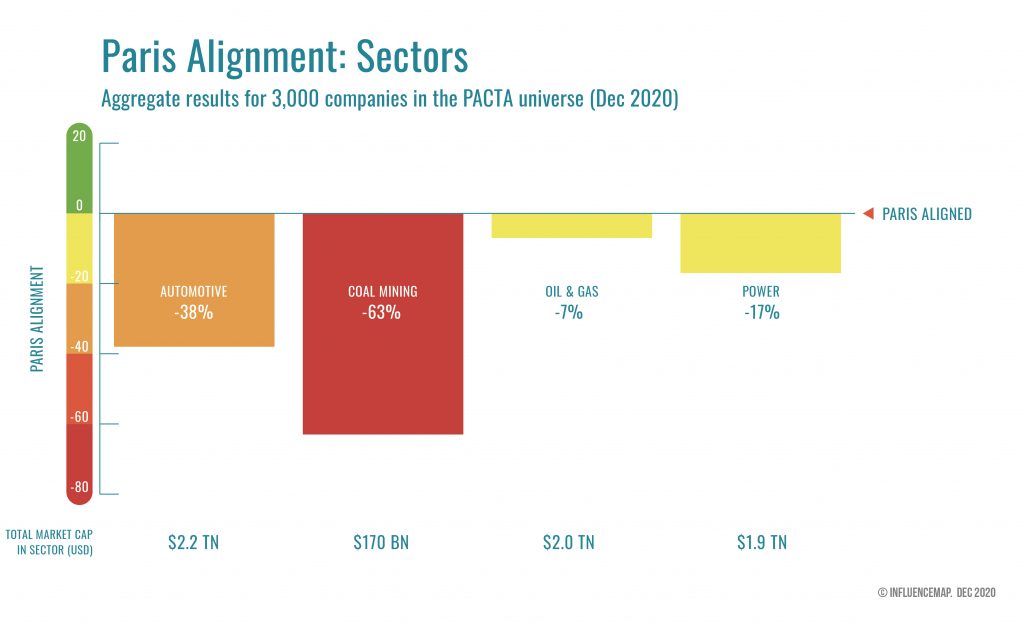

Cada uno de estos sectores con riesgo medioambiental aleja de manera diferente a las firmas de inversión de cumplir con París. El sector del automóvil, en conjunto, recorta de media esa capacidad de alineamiento en un 38%; el carbón, un 63%; el petróleo y el gas, un 7%; y la producción eléctrica en base a combustibles fósiles, un 17%.

En cuanto a cómo arreglar esta situación, el informe indica que, si los inversores desean mantener al mismo tiempo su exposición a estos sectores activos en riesgo climático y vinculados a los combustibles fósiles de riesgo con el compromiso de cumplir con el Acuerdo de París, tendrán que pedir responsabilidad a las empresas.

Es decir, deben impulsar que estas compañías cambien su rumbo y lo hagan más rápido, (por ejemplo, a través del papel que pueden jugar en las juntas de accionistas). La meta debe ser, indica el informe, que las “empresas alineen su política en línea con el Acuerdo París” y, además mejorar en la divulgación de información relativa a sus riesgos climáticos.

Unos sectores motores para la economía española y en plena reconversión

Las industrias que más penalizan a las gestoras de fondos a la hora de cumplir con los objetivos climáticos son algunos de los pilares industriales de España. Con una característica común: están en pleno proceso de reconversión para, precisamente, cumplir con los objetivos en cuanto a descarbonización de la economía.

Uno de ellos, el de la minería de carbón, ya ha echado el cierre en los últimos años, por su falta de competitividad respecto a otros países y porque, además, las industrias para las que era proveedor, como las centrales eléctricas de carbón, están siguiendo ese mismo proceso.

Unas centrales donde han estado presentes todas las compañías energéticas españolas (Naturgy, Iberdrola, Endesa, Viesgo…) y que, o bien y han ‘bajado la persiana’, o están a punto de hacerlo.

En gran apagón de las centrales de carbón se produjo a mediados del pasado año, cuando cerraron siete centrales. Y, aunque quedan otras tantas, ya están avanzando en su cese de actividad o tienen en marcha sus solicitudes de cierre.

A la energética que más afecta este cambio de ciclo es a Endesa, que tiene por delante los cierres de las centrales de Andorra (Teruel) y Compostilla (León), en 2021. Además, los de Carboneras, en Almería; y As Pontes, en Galicia.

Su objetivo es minimizar el impacto en estas comarcas, como explicaba a SOCIAL INVESTOR su directora general de Sostenibilidad, María Malaxechevarria, quien apuntó que la filial de Enel está gestionando la búsqueda de alternativas, como recolocaciones para las plantillas.

Al margen del carbón, el sector energético también afronta otros dilemas, como la citada creciente presión por parte de los inversores para virar el negocio más allá del gas y del petróleo y avanzar hacia el segmento renovables y hacia industrias con potencial como el hidrógeno verde.

Precisamente, en cuanto al gas y el petróleo, donde hay campeones nacionales como Naturgy, Cepsa o Repsol, ven como algunos de las principales firmas de inversión, como el fondo de pensiones sueco AP2 y la firma escandinava Swedbank Robur ya han anunciado que van a dejar de lado estas compañías en sus inversiones si no ven claros signos de transformación.

Situación diferente es la del sector automovilístico, dado que España carece de compañías locales cotizadas, sino que, en este mercado, estas compañías son relevantes por contar con algunos de sus principales centros de producción en Europa. En total, una docena de factorías de algunos de los gigantes de la automoción como PSA, Ford, Mercedes-Benz o Renault.

Y Seat que, aunque no tenga núcleo accionarial español, la filial del grupo alemán Volkswagen) sí que es un pilar fundamental para la industria local y está en pleno proceso de transformación para acelerar la fabricación en España de coches eléctricos.

La reconversión del automóvil, como del resto de sectores, no sólo será clave para mantener estos centros de producción y sus plantillas. También para que sus matrices, como cotizadas, sigan formando parte de las carteras de las principales firmas de inversión.