¿Realmente puede llegar China a las cero emisiones en 2060?

El gigante consume actualmente más carbón que el resto del mundo junto, por lo que alcanzar su ambicioso compromiso podría ser un reto

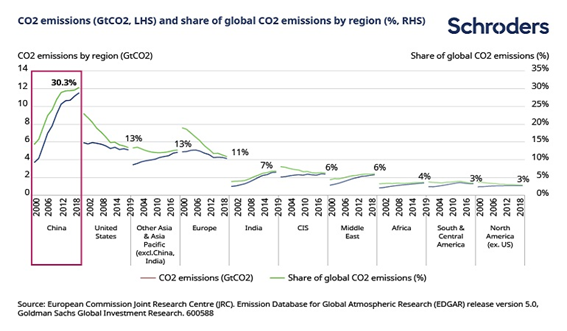

En la Asamblea General de la ONU de septiembre de 2020, el presidente de China, Xi Jinping, se comprometió a que el país alcanzara el cero neto para 2060. Se trata de una medida sorprendente que ha sido aclamada como un importante paso adelante en el esfuerzo global para hacer frente a la crisis climática, dado que China es responsable de alrededor del 30% de las emisiones mundiales.

También prometió que las emisiones de China alcanzarían su punto máximo antes de 2030, cuando anteriormente se había comprometido a alcanzarlo «alrededor» de 2030.

Sin embargo, este anuncio se produjo el mismo año en que China aprobó planes para construir nuevas plantas de carbón para producir energía al mayor ritmo registrado desde 2015, proponiendo añadir 40 gigavatios (GW) adicionales.

Para contextualizar, la capacidad total de generación de electricidad de todas las fuentes del Reino Unido es de 107GW. Entonces, ¿se toma China en serio la descarbonización? ¿Y cómo puede un país que consume más carbón que el resto del mundo combinado llegar a la neutralidad de carbono?

¿Qué haría falta para que China llegara al ‘net zero’?

Energía: la descarbonización del mix energético es la pieza más sencilla del rompecabezas, pero sigue representando una transformación drástica y una tarea descomunal. En 2019, el carbón representaba alrededor del 65% de la generación de electricidad en China. Lograr el cero neto en 2060 implica que la energía procedente de combustibles no fósiles probablemente tendrá que superar el 85% para entonces.

Este cambio tendrá que producirse en el contexto de una previsible triplicación de la demanda total de electricidad (según estimaciones de 2021 de Goldman Sachs).

El coste medio de la electricidad producida en una planta generadora de energía solar o eólica a lo largo de su vida útil ya es inferior al de las nuevas centrales de carbón y pronto será más barato que el de las centrales existentes. La solución tecnológica es comercial sin subvenciones.

El despliegue debe acelerarse y estamos viendo objetivos concretos a corto plazo que lo respaldan: en el 14º Plan Quinquenal (que abarca de 2021 a 2025) China se propone alcanzar 500GW de nueva energía eólica y solar combinada y que los combustibles no fósiles representen el 20% del uso de energía primaria en 2025.

Movilidad: China ya cuenta con el mayor mercado de vehículos eléctricos del mundo, impulsado por diversas políticas de «incentivo / penalización» para promover los vehículos de nueva energía (VNE) frente a los de motor de combustión interna (MCI). A medida que la industria de los VNE siga expandiéndose, se espera que en los próximos 2-3 años se alcance la paridad de costes con los vehículos con motor de combustión interna y que las subvenciones desaparezcan.

En 2025, se espera que los VNE representen el 20% de las ventas de coches nuevos, frente al 5% de 2019 (según un estudio de Goldman Sachs). Con esta hipótesis, los vehículos eléctricos no llegarán al 10% del parque automovilístico total en 2025, cifra que deberá alcanzar el 100% en 2060 si se quiere lograr el objetivo de cero emisiones.

Industria: representa más de una cuarta parte de las emisiones de China. Probablemente será el sector más difícil de descarbonizar, pero hay algunos indicios de que el anuncio del presidente Xi está impulsando la iniciativa.

Por ejemplo, en enero, la mayor empresa siderúrgica de China se comprometió a lograr cero emisiones netas para 2050, en el primer anuncio de este tipo realizado por una gran empresa siderúrgica china.

Baowu Steel es responsable del 5% de la producción mundial y se ha comprometido a alcanzar el pico de emisiones en 2023 y a reducir las emisiones de carbono en un 30% para 2025.

Dado que las empresas chinas constituyen seis de los diez principales productores de acero del mundo y que la producción de acero representa el 15% de las emisiones de CO2 del país, cabe esperar que otras sigan su ejemplo para cumplir el compromiso del Gobierno.

Aunque el camino a seguir para la descarbonización aún está por definir, sobre todo porque la edad media del parque de plantas siderúrgicas de China es de sólo 10-15 años, se trata de un compromiso muy significativo.

Precios del carbono: desde 2014 existen varios planes piloto regionales de comercio de carbono, y en febrero de 2021 se anunciaron nuevas medidas para un plan nacional de comercialización del mismo.

La adecuada fijación del precio del carbono es una herramienta fundamental para cualquier esfuerzo de reducción a cero, pero es poco probable que este plan tenga un impacto significativo a corto plazo.

En la primera fase sólo cubre la generación de energía, el precio del carbono es bajo (alrededor de 6 dólares/tonelada frente a más de 35 dólares/tonelada en la UE), y queda por ver el grado de exigencia del cumplimiento.

Como demuestra la curva de costes de reducción de China (una estimación del coste de reducir las emisiones en un año determinado), sólo se lograrán avances significativos con precios del carbono materialmente más altos y con un mayor alcance de las emisiones cubiertas.

¿Qué significa esto para los inversores?

Aunque todavía queda mucho trabajo por hacer, el compromiso con el objetivo cero neto refuerza aún más la historia de crecimiento sostenido de las herramientas de descarbonización, como las energías renovables, los vehículos eléctricos, el hidrógeno verde, el almacenamiento de energía y la captura y almacenamiento de carbono.

Según una estimación, la oportunidad de inversión en tecnologías limpias podría ascender a 16 billones de dólares (estimaciones para 2021 de Goldman Sachs).

China tiene un amplio historial de uso de la política industrial para forjar posiciones de liderazgo en tecnologías clave, por lo que parece probable que los principales beneficiarios sean las empresas nacionales. Una cosa está clara: los inversores en cambio climático no pueden permitirse ignorar el mercado chino.